「新リース会計基準」は、企業の財務報告に大きな変革をもたらす重要な会計基準であり、多くの企業でリース取引の会計処理が根本から見直されます。本記事では、この新リース会計基準について、その導入目的や旧基準との決定的な違いから、主要な変更点である「リース資産のオンバランス化原則」、使用権資産とリース負債の認識、短期・少額リースの免除規定まで、網羅的に解説します。さらに、具体的な会計処理の基本、貸借対照表や損益計算書、キャッシュフロー計算書といった財務諸表に与える影響を詳細に分析。適用初年度の移行措置やリース契約の見直し、会計システムの対応ポイント、開示事項の準備といった実務対応の具体的なステップまで、企業が直面するあらゆる疑問と課題を解決に導きます。この記事を読めば、新リース会計基準への理解を深め、適切な準備と対応を進めるための「すべて」が得られます。

新リース会計基準とは?その目的と背景

「新リース会計基準」とは、リース取引に関する会計処理を定めた新たな会計基準の総称です。国際的な会計基準であるIFRS(国際財務報告基準)第16号「リース」や米国会計基準(US GAAP)のASC 842「リース」に準拠し、日本においても企業会計基準第13号「リース取引に関する会計基準」の改正や企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」の改正として導入されました。この新基準は、従来のリース会計基準が抱えていた課題を解決し、財務諸表の透明性と比較可能性を向上させることを目的としています。

従来のリース会計では、リース契約の種類によっては企業の貸借対照表にリース資産やリース負債が計上されない「オフバランス」の状態が生じることがありました。これにより、企業の真の財政状態や負債水準が投資家や債権者にとって見えにくくなるという問題が指摘されていました。新リース会計基準は、このオフバランス問題を解消し、リース契約の実態をより適切に財務諸表に反映させることを目指しています。

新リース会計基準導入の必要性

新リース会計基準の導入は、主に以下の必要性から推進されました。

-

財務諸表の透明性向上

旧リース会計基準では、オペレーティングリース契約の場合、企業が多額のリース資産を利用していても、それが貸借対照表に計上されず、財務諸表上は負債として認識されないという「オフバランス問題」がありました。これにより、企業の負債比率が実際よりも低く見えたり、投資家が企業の真の財務リスクを把握しにくいという課題が生じていました。新基準は、ほとんどのリース契約をオンバランス化することで、企業の財務状況をより透明に開示することを求めています。

-

国際的な会計基準との整合性の確保

国際会計基準審議会(IASB)が公表したIFRS第16号「リース」や、米国財務会計基準審議会(FASB)が公表したASC 842「リース」は、リース契約のほとんどを貸借対照表に計上することを義務付けています。グローバルに事業を展開する企業にとって、各国の会計基準が異なることで財務諸表の比較が困難になるという問題がありました。日本がこれらの国際基準に追随することで、世界の企業との財務諸表の比較可能性が高まり、国際的な資本市場における企業の評価がより適切に行われることが期待されます。

-

企業の実態をより正確に反映

リース契約は、実質的には資産の利用権に対する対価を支払う形式であり、経済的実態としては資金調達に近い性質を持つ場合があります。旧基準ではこの実態が十分に反映されていませんでしたが、新基準ではリース契約によって企業が獲得する「使用権資産」と、その対価として将来支払う義務である「リース負債」を認識することで、企業の経済的実態をより正確に財務諸表に表示することが可能になります。

旧リース会計基準との決定的な違い

新リース会計基準と旧リース会計基準の最も決定的な違いは、「オンバランス化原則」の導入にあります。

旧リース会計基準では、リース取引は主に以下の2種類に分類され、それぞれ異なる会計処理が適用されていました。

| リース種類 | 旧基準における分類基準 | 旧基準における会計処理 |

|---|---|---|

| ファイナンスリース | リース物件の経済的耐用年数の大部分を占める期間のリースであり、かつ、リース料総額がリース物件の取得価額の大部分を占めるなど、実質的に売買取引に準ずるもの。 | 売買処理(リース資産・リース負債を貸借対照表に計上)。 |

| オペレーティングリース | ファイナンスリースに該当しないもの。 | 賃貸借処理(リース料を費用として処理し、資産・負債は貸借対照表に計上しない「オフバランス」)。 |

これに対し、新リース会計基準では、原則としてすべてのリース取引がファイナンスリースに準じた会計処理を求められます。これにより、これまでオフバランスとされていたオペレーティングリースについても、契約から生じる「使用権資産」と「リース負債」を貸借対照表に計上することが必要になります。この変更により、企業の負債総額が増加し、自己資本比率などの財務指標に影響を与えることになります。

ただし、新基準においても、後述する「短期リース」や「少額リース」については、例外的にオフバランス処理が認められる免除規定が設けられています。

新リース会計基準の適用時期と適用対象

日本における新リース会計基準の適用時期は、以下の通り定められています。

-

強制適用時期

原則として、2026年4月1日以後開始する事業年度の期首から強制適用されます。例えば、3月決算の企業であれば、2027年3月期から適用が開始されることになります。これは、国際的な会計基準との整合性を図りつつ、日本企業が十分な準備期間を確保できるよう設定されたものです。

-

早期適用

企業によっては、2026年4月1日より前の事業年度から任意で早期適用することも可能です。早期適用を選択することで、他社に先駆けて新基準への対応を進めることができますが、その際には会計システムや内部統制の準備が必要となります。

-

適用対象

新リース会計基準は、原則としてすべての企業に適用されます。特に、金融商品取引法に基づく有価証券報告書の提出義務がある上場企業や、会社法上の大会社など、財務諸表の開示が求められる企業においては、連結財務諸表および個別財務諸表の両方で適用が必須となります。ただし、中小企業や非上場企業については、実務上の負担を考慮し、特定の要件を満たす場合に限り、旧基準のオペレーティングリースに準じた会計処理を継続できるという特例措置も設けられています。この特例措置の適用可否については、自社の状況を詳細に確認する必要があります。

新リース会計基準は、単に会計処理の方法が変わるだけでなく、企業の財務戦略やリース契約の意思決定にも大きな影響を与えるため、適用時期に向けて早期からの準備と対応が不可欠となります。

新リース会計基準の主要な変更点

新リース会計基準は、企業の財務諸表におけるリースの取り扱いを大きく変革するものです。これまでオフバランス処理が主流であったオペレーティングリース取引についても、原則として貸借対照表に計上することを求めるなど、企業の財政状態や経営成績をより適切に開示することを目的としています。この変更は、企業の財務戦略、資金調達、さらには事業運営にも広範な影響を与えるため、その主要な変更点を正確に理解することが不可欠です。

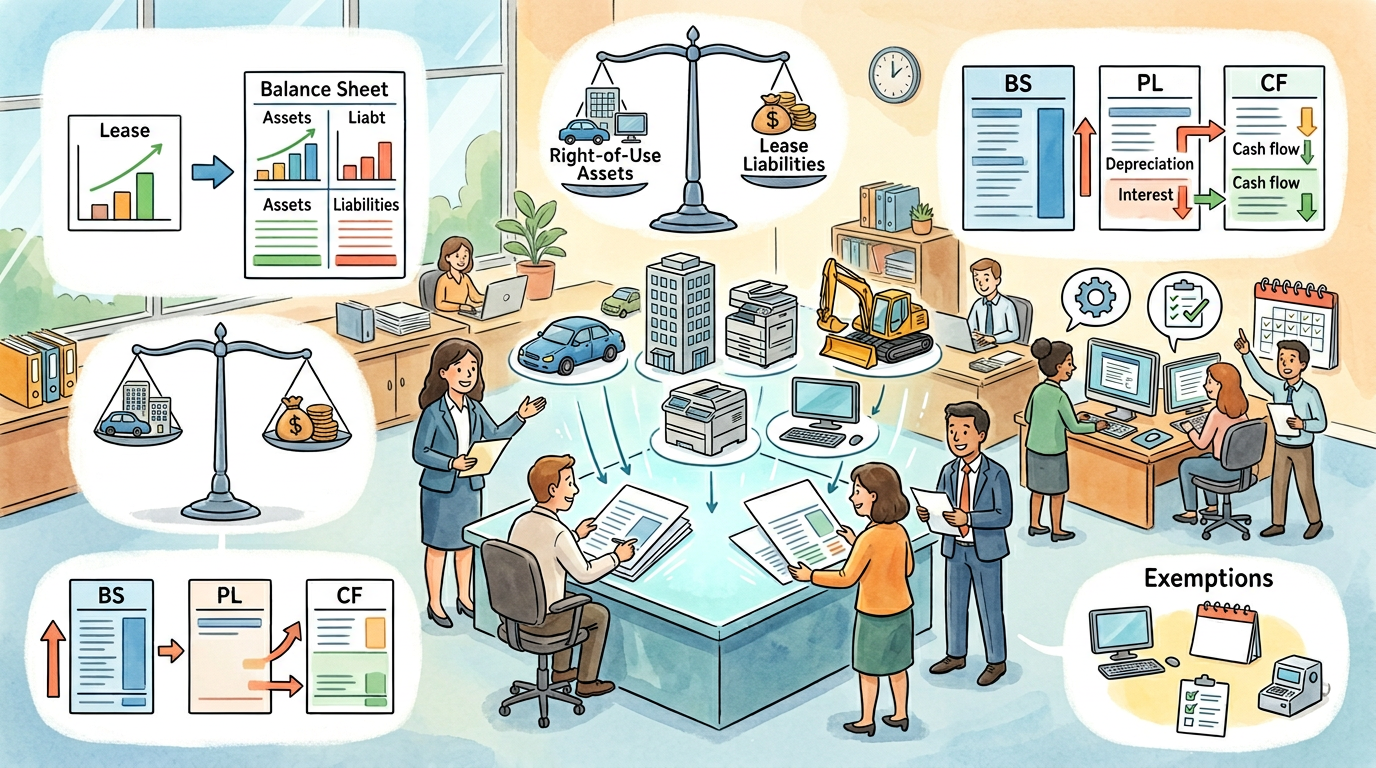

リース資産のオンバランス化原則

新リース会計基準における最も根本的な変更点は、すべてのリース契約(短期リースおよび少額リースを除く)を貸借対照表に計上する「オンバランス化」を原則としたことです。旧リース会計基準では、ファイナンスリース取引は資産・負債として計上される一方、オペレーティングリース取引はオフバランス処理(貸借対照表に計上されない)が一般的でした。このため、多額のオペレーティングリース契約を抱える企業の場合、貸借対照表上にはその負債が反映されず、企業の真の財務状況が把握しにくいという課題がありました。

新基準では、リース契約が実質的に資産を使用する権利とそれに対する支払義務を伴うものであるという考え方に基づき、リース利用者はリース契約から生じる権利と義務を貸借対照表に認識することになります。これにより、企業のリース取引に関する情報が透明化され、投資家や債権者にとってより比較可能性の高い財務情報が提供されることが期待されています。

使用権資産とリース負債の認識

リース契約のオンバランス化原則に基づき、リース利用者はリース開始日に以下の2つの項目を貸借対照表に認識します。

一つは「使用権資産」です。これは、リース物件を使用する権利を表す資産であり、リース負債の当初測定額に、リース開始日までに支払ったリース料、当初直接費用などを加減して測定されます。使用権資産は、減価償却の対象となり、リース期間または基礎となる資産の耐用年数のいずれか短い期間にわたって償却されます。

もう一つは「リース負債」です。これは、未払リース料の現在価値として測定される負債であり、リース期間にわたって利息費用と元本返済額に分けて認識されます。リース負債は、リース期間中にリース料の支払いに応じて減少していきます。

旧リース会計基準と新リース会計基準における主な認識対象の比較は以下の通りです。

| 区分 | 旧リース会計基準(原則) | 新リース会計基準(原則) |

|---|---|---|

| ファイナンスリース | リース資産、リース債務を計上 | 使用権資産、リース負債を計上 |

| オペレーティングリース | 費用処理(オフバランス) | 使用権資産、リース負債を計上 |

この変更により、これまで費用処理されていたオペレーティングリースも、貸借対照表に資産と負債として計上されることになり、企業の資産規模と負債総額が増加することになります。

短期リースと少額リースの免除規定

新リース会計基準では、原則的なオンバランス処理に対する実務的な負担を軽減するため、特定のリース契約について免除規定(例外処理)が設けられています。これは、企業が任意で適用を選択できるものです。

短期リース

「短期リース」とは、リース開始日において、リース期間が12か月以内であるリースを指します。この免除規定を適用した場合、リース利用者は短期リース契約について使用権資産およびリース負債を認識せず、リース料を定額法その他の合理的な方法により費用として認識することができます。ただし、リース契約に購入オプションが含まれており、かつ当該オプションが行使されることが合理的に確実である場合には、この免除規定は適用できません。

少額リース

「少額リース」とは、基礎となる資産の価値が少額であるリースを指します。企業会計基準委員会(ASBJ)の基準書では具体的な金額基準は示されていませんが、国際的な基準(IFRS第16号)では5,000米ドル程度が目安とされており、実務上、各企業が重要性の原則に基づいて判断することになります。この免除規定を適用した場合も、短期リースと同様に、使用権資産およびリース負債を認識せず、リース料を費用として処理することができます。

これらの免除規定は、オンバランス化による事務負担を軽減しつつ、企業の財務諸表に与える影響が小さいと判断されるリース取引に対して、実務上の柔軟性を提供するものです。企業は、自社のリース契約の状況を考慮し、これらの免除規定を適用するかどうかを慎重に判断する必要があります。

新リース会計基準における会計処理の基本

新リース会計基準は、リース取引の会計処理を大幅に変更するものです。特に賃借人側では、すべてのリース契約が原則として貸借対照表に計上される「オンバランス化」が最大のポイントとなります。ここでは、リース契約の開始から終了までの会計処理の基本と、賃貸人側への影響について詳しく解説します。

リース開始時の会計処理

リース契約が開始された時点(リース開始日)で、賃借人は「使用権資産」と「リース負債」をそれぞれ認識します。これは、従来のオペレーティングリースでは貸借対照表に計上されなかったリース契約も、原則として資産と負債として計上する必要があることを意味します。

使用権資産の認識

使用権資産は、リース対象資産を一定期間使用する権利を表す資産です。その当初測定額は、以下の合計額で算出されます。

- リース負債の当初測定額

- リース開始日までに賃貸人に支払ったリース料(受領したリース・インセンティブを控除)

- 賃借人が負担した当初直接費用(例:仲介手数料、弁護士費用など)

- リース契約終了時に原状回復義務がある場合、その見積コストの現在価値

これらの要素を合算して、使用権資産が貸借対照表に計上されます。

リース負債の認識

リース負債は、未払リース料の現在価値として認識されます。具体的には、リース期間中に支払うことが義務付けられているリース料(固定リース料、残価保証額、行使確実な購入オプションの行使価格など)を、リース開始日における割引率を用いて現在価値に割り引いて算出します。

割引率としては、まずリースに含まれるインプリシット・レート(賃貸人の内部収益率)が適用されます。これが判明しない場合は、賃借人の追加借入利率(同等の期間、担保、金額の借入を行った場合に適用されるであろう利率)を使用します。

【仕訳例:リース開始時】

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 使用権資産 | リース負債 | リース契約の開始に伴う使用権資産とリース負債の認識 |

リース期間中の会計処理

リース期間中、賃借人は認識した使用権資産とリース負債に対して、それぞれ異なる会計処理を行います。

使用権資産の減価償却

認識された使用権資産は、減価償却を通じて費用化されます。原則として、リース期間またはリース対象資産の経済的耐用年数のいずれか短い方を償却期間として、定額法などの合理的な方法で減価償却費を計上します。減価償却費は損益計算書に費用として計上され、使用権資産の帳簿価額は減少していきます。

リース負債の利息費用と元本返済

リース負債は、利息法を用いて毎期利息費用を認識し、リース料の支払いによって元本を返済していきます。支払リース料は、「利息費用」と「リース負債の元本返済額」に区分されます。利息費用は損益計算書に計上され、リース負債の元本返済額は貸借対照表上のリース負債を減少させます。

リース負債の残高は、支払リース料から利息費用を差し引いた額だけ減少していきます。

【仕訳例:リース期間中(リース料支払い時)】

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 支払利息 | 現金預金 | リース料支払いのうち利息部分 |

| リース負債 | 現金預金 | リース料支払いのうち元本返済部分 |

【仕訳例:リース期間中(減価償却費計上時)】

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 減価償却費 | 使用権資産 | 使用権資産の減価償却費計上 |

リース終了時の会計処理

リース契約が終了した際には、使用権資産とリース負債の残高を適切に処理します。

使用権資産の除却

リース期間の満了に伴い、使用権資産の帳簿価額が残っている場合は、その帳簿価額を除却します。残存価額と処分による収入(もしあれば)との差額は、固定資産除却損益として損益計算書に計上されます。

リース負債の消滅

最終的なリース料の支払いにより、リース負債の残高がゼロとなり消滅します。

原状回復義務の履行

リース開始時に原状回復義務を負債として認識していた場合、その義務を履行した際に負債を取り崩し、実際にかかった費用との差額を損益として処理します。

【仕訳例:リース終了時(使用権資産の除却)】

| 借方 | 貸方 | 摘要 |

|---|---|---|

| 固定資産除却損(または益) | 使用権資産 | 使用権資産の除却 |

賃貸人側の新リース会計基準への影響

新リース会計基準は、主に賃借人側の会計処理に大きな変更をもたらしますが、賃貸人側の会計処理は、現行の日本基準から原則として大きな変更はありません。

賃貸人は引き続き、リース契約をファイナンスリース取引とオペレーティングリース取引に分類し、それぞれに応じた会計処理を行います。ファイナンスリースでは売上債権と売上原価を認識し、オペレーティングリースではリース資産を貸借対照表に計上し、リース料を収益として認識します。

ただし、IFRS第16号(国際財務報告基準第16号)を適用している企業では、賃貸人側にも一部の会計処理の変更や開示要求の増加があります。日本基準を適用している企業においても、リース取引に関する開示事項は拡充されるため、賃貸人側もその準備が必要です。

特に、リース契約の管理や情報収集の面では、賃借人からの情報提供要求が増える可能性があり、賃貸人側もリース契約に関する詳細なデータ管理が求められるようになります。

新リース会計基準が財務諸表に与える影響

新リース会計基準の導入は、企業の財務諸表、特に貸借対照表、損益計算書、キャッシュフロー計算書に旧基準とは異なる大きな影響をもたらします。これにより、企業の財務状況や経営成績の評価方法が変化するため、投資家や金融機関、さらには経営者自身もその影響を正確に理解することが不可欠です。

貸借対照表への影響

新リース会計基準の最も顕著な影響の一つは、貸借対照表におけるリース取引のオンバランス化です。旧基準では、オペレーティング・リース取引は貸借対照表に計上されず、オフバランス取引として扱われていました。しかし、新基準では、ほとんど全てのリース契約において、企業がリース資産を使用する権利(使用権資産)と、その対価として将来支払う義務(リース負債)を貸借対照表に計上することが求められます。

具体的には、以下の点が変更されます。

- 使用権資産の計上:リース物件を使用する権利が資産として認識され、主に固定資産に計上されます。これにより、企業の総資産が増加します。

- リース負債の計上:リース料の支払義務が負債として認識され、主に固定負債として計上されます。これにより、企業の総負債が増加します。

このオンバランス化により、企業の総資産および総負債が膨らむことになります。結果として、自己資本比率や負債比率といった財務健全性を示す指標に影響が生じます。

| 項目 | 旧リース会計基準(オペレーティング・リース) | 新リース会計基準 |

|---|---|---|

| 貸借対照表への計上 | オフバランス(原則計上なし) | オンバランス(使用権資産、リース負債を計上) |

| 総資産 | 変化なし | 増加 |

| 総負債 | 変化なし | 増加 |

| 自己資本比率 | 影響なし | 悪化(負債増加により) |

| 負債比率 | 影響なし | 上昇(負債増加により) |

損益計算書への影響

損益計算書においても、新リース会計基準は費用計上の方法に大きな変化をもたらします。旧基準のオペレーティング・リースでは、リース料が一定額で費用として計上されていました。しかし、新基準では、リース負債に対する利息費用と、使用権資産に対する減価償却費を計上します。

- 減価償却費の計上:使用権資産は、リース期間にわたって減価償却されます。

- 利息費用の計上:リース負債に対して、割引率を用いて計算された利息費用が計上されます。この利息費用は、リース期間の初期に多く計上され、期間の経過とともに減少していく特性があります。

この結果、新基準ではリース期間の初期に費用がより多く計上される「費用計上の前重り」が発生します。これは、利息費用が当初高いためです。また、旧基準では一括で「リース料」として計上されていた費用が、新基準では「減価償却費」(営業費用)と「支払利息」(営業外費用)に分かれて計上されるため、営業利益や経常利益の構造にも影響を与えます。

| 項目 | 旧リース会計基準(オペレーティング・リース) | 新リース会計基準 |

|---|---|---|

| 費用計上 | リース料(定額) | 減価償却費+支払利息(前重り) |

| 営業利益 | リース料計上後 | 改善の可能性(支払利息が営業外費用となるため) |

| 経常利益 | リース料計上後 | 減少の可能性(総費用が前重りするため) |

キャッシュフロー計算書への影響

キャッシュフロー計算書についても、新リース会計基準は重要な影響を与えます。旧基準のオペレーティング・リースでは、リース料の支払いは「営業活動によるキャッシュフロー」に含まれていました。しかし、新基準では、リース負債の支払いが元本部分と利息部分に区分されます。

- リース負債の元本返済額:原則として「財務活動によるキャッシュフロー」に区分されます。これは、借入金の返済と同様の性質を持つためです。

- 利息費用:「営業活動によるキャッシュフロー」または「財務活動によるキャッシュフロー」のいずれかに区分することが認められています。多くの企業は、既存の支払利息と同様に「営業活動によるキャッシュフロー」に区分すると予想されます。

この結果、リース負債の元本返済額が営業活動によるキャッシュフローから除外されるため、営業活動によるキャッシュフローが改善する傾向にあります。一方で、財務活動によるキャッシュフローは、リース負債の元本返済額の増加により悪化することになります。

| 項目 | 旧リース会計基準(オペレーティング・リース) | 新リース会計基準 |

|---|---|---|

| リース料の支払い | 営業活動によるキャッシュフロー | 元本部分:財務活動によるキャッシュフロー 利息部分:営業活動または財務活動によるキャッシュフロー |

| 営業活動によるキャッシュフロー | リース料支払いにより減少 | 改善(元本部分が財務活動に区分されるため) |

| 財務活動によるキャッシュフロー | 影響なし | 悪化(元本返済額の増加により) |

主要な財務指標への影響分析

新リース会計基準が導入されることで、企業の財務諸表が大きく変化するため、従来の財務指標の解釈にも影響が生じます。特に、以下のような指標は注意が必要です。

- 自己資本比率:リース負債の計上により総負債が増加するため、悪化する傾向にあります。企業の財務健全性が低下したように見える可能性があります。

- 負債比率(D/Eレシオ):リース負債の計上により総負債が増加するため、上昇する傾向にあります。

- 総資産利益率(ROA):使用権資産の計上により総資産が増加するため、悪化する傾向にあります。

- インタレスト・カバレッジ・レシオ:支払利息が増加するため、悪化する傾向にあります。企業の借入金返済能力が低下したように見える可能性があります。

- EBITDA(税引前利益に支払利息、減価償却費を加えたもの):減価償却費と支払利息が加算されるため、改善する可能性があります。これは、新基準で計上される費用がEBITDAの計算上は加算されるためです。

これらの指標の変化は、企業の信用格付けや資金調達コスト、さらには株価評価にも影響を与える可能性があります。企業は、新基準適用後の財務指標を適切に説明し、投資家や金融機関に対して財務状況の透明性を確保することが求められます。

新リース会計基準への実務対応と準備

適用初年度の移行措置

新リース会計基準の適用初年度においては、旧基準から新基準への移行方法が重要な検討事項となります。原則として、過去のすべてのリース契約に遡って新基準を適用する「原則的な遡及適用」が求められますが、実務上の負担を軽減するための「経過措置」として、「修正遡及適用」と呼ばれる簡便的な処理が認められています。

この修正遡及適用(簡便法)を選択した場合、適用開始日以前の比較情報は再表示せず、適用開始日の期首に一括して調整を行うことが可能です。どちらの移行方法を選択するかは、企業の状況や準備状況によって判断が異なりますが、一般的には実務負担の少ない修正遡及適用を選択する企業が多い傾向にあります。ただし、その選択が財務諸表の比較可能性に与える影響も考慮する必要があります。

以下に、主要な移行措置の比較を示します。

| 項目 | 原則的な遡及適用 | 修正遡及適用(簡便法) |

|---|---|---|

| 適用範囲 | 過去のすべてのリース契約 | 適用開始日時点の残存リース契約のみ |

| 比較情報の再表示 | 過去の財務諸表(比較情報)も新基準で再表示が必要 | 比較情報は旧基準のままで、再表示は不要 |

| 期首調整 | 適用開始日より前の期首に遡って調整 | 適用開始日の期首に一括して調整 |

| メリット | 財務情報の比較可能性が高い | 実務負担が大幅に軽減される |

| デメリット | 過去のデータ収集・再計算に多大な労力が必要 | 比較可能性が低下する可能性がある |

リース契約の見直しと管理体制の構築

新リース会計基準では、原則としてすべてのリース契約がオンバランス化されるため、まず企業が締結しているすべてのリース契約を網羅的に把握することが不可欠です。既存のリース契約台帳の整備や、契約書の再確認を通じて、リース期間、リース料、解約不能期間、残価保証の有無などの詳細情報を収集します。

次に、収集した情報をもとに、新基準における短期リースや少額リースの免除規定を適用できる契約がないか検討し、必要に応じて契約内容の見直しを検討することも有効です。例えば、長期契約を短期契約に分割したり、少額資産のリース利用を増やしたりすることで、オンバランス化の対象を限定できる場合があります。

さらに、リース契約の適切な会計処理と情報開示のためには、リース契約情報を一元的に管理する体制の構築が重要です。具体的には、リース契約の新規締結、変更、解約などのライフサイクル全体を管理し、適切なタイミングで会計処理に反映させるための内部統制を整備する必要があります。多くの企業では、リース管理システムの導入や既存システムの改修を検討し、リース負債の算定に不可欠な割引率の管理を含め、効率的かつ正確な管理を目指します。

会計システムの対応ポイント

新リース会計基準への対応には、既存の会計システムの改修または新たなリース会計システムの導入が不可欠です。主要な対応ポイントは以下の通りです。

- 使用権資産とリース負債の認識・測定機能:リース開始時における使用権資産とリース負債の当初認識額を正確に計算し、仕訳を自動生成できる機能が必要です。

- 減価償却費と支払利息の計上機能:リース期間中の使用権資産の減価償却費とリース負債に係る支払利息を、リース期間にわたって適切に配分し、自動で計上できる機能が求められます。特に、リース負債の利息法による計算に対応できることが重要です。

- リース契約詳細情報の管理:各リース契約に関する詳細情報(リース期間、リース料、割引率、残存価額、変動リース料の条件など)を一元的に管理し、会計処理に必要なデータをいつでも抽出できるデータベース機能が必要です。

- 開示情報作成のためのデータ抽出機能:財務諸表の注記に必要な定量的・定性的なリース関連情報を集計し、効率的に開示資料を作成するためのデータ抽出・レポート機能が重要となります。

- 他システムとの連携:固定資産管理システムや債務管理システムなど、既存の関連システムとのデータ連携がスムーズに行えることも、システム導入・改修の重要な検討事項です。

これらの機能要件を満たすためには、システムベンダーとの連携を密にし、自社のリース取引の実態に合わせたカスタマイズや導入計画を慎重に進める必要があります。

開示事項の準備と注意点

新リース会計基準では、財務諸表の注記において、リース取引に関する詳細な情報開示が求められます。これは、投資家やその他のステークホルダーが企業のリース活動をより深く理解し、財務状況を適切に評価できるようにするためです。開示事項は、主に定量的情報と定性的情報に大別されます。

定量的情報としては、貸借対照表に計上された使用権資産の各資産区分ごとの取得原価、減価償却累計額、期末残高、リース負債の期末残高、損益計算書に計上された減価償却費、支払利息、変動リース料、短期リース料、少額リース料などが挙げられます。これらの情報は、企業のリースポートフォリオの規模と性質を数値で示します。

一方、定性的情報としては、企業のリース活動の性質、リース契約の主な条件(契約期間、更新オプション、解約オプション、残価保証の有無など)、リース料の算定に用いた割引率、将来のキャッシュアウトフローに関する情報、リースの貸手としての活動に関する情報などが含まれます。これらの情報は、企業のリース戦略やリスク管理の状況を説明するものです。

開示事項の準備にあたっては、開示ポリシーの策定、情報収集プロセスの確立、そして監査対応が重要となります。特に、リース契約の数が多岐にわたる企業では、正確かつ網羅的な情報を効率的に収集・集計するための体制整備が不可欠です。不適切な開示は、企業の信頼性低下や投資家からの評価に悪影響を与える可能性があるため、細心の注意を払う必要があります。

| 開示区分 | 主要な開示内容 |

|---|---|

| 定量的情報 | リース資産の取得原価、減価償却累計額、リース負債残高、支払リース料、支払利息、変動リース料、短期リース料、少額リース料など |

| 定性的情報 | リース活動の性質、リース契約の主な条件、リース料算定に用いた割引率、将来のキャッシュアウトフローに関する情報、リースの貸手としての活動に関する情報など |

新リース会計基準に関するQ&A

よくある疑問と誤解

新リース会計基準の導入にあたり、多くの企業が抱く疑問や、誤解されがちな点について解説します。適切な理解は、スムーズな実務対応の第一歩となります。

| 質問 | 回答 |

|---|---|

|

すべてのリース契約がオンバランスになるのですか? |

いいえ、すべてのリース契約がオンバランスになるわけではありません。新リース会計基準には、短期リース(リース期間が12か月以内)と少額リース(基礎となる資産の価値が少額)に対する免除規定が設けられています。これらのリースについては、原則としてオンバランスせず、費用処理が可能です。 |

|

オペレーティングリースという概念はなくなるのですか? |

契約形態としてのオペレーティングリースは引き続き存在します。しかし、会計処理上は原則として「使用権資産」と「リース負債」を認識し、貸借対照表に計上されるため、旧基準のようなオフバランス効果はなくなります。あくまで会計上の処理方法が変更されるという理解が重要です。 |

|

中小企業には関係のない話ですか? |

直接的に新リース会計基準の適用が義務付けられるのは、主に上場企業やその連結子会社です。しかし、上場企業の子会社や関連会社である場合、または任意で国際財務報告基準(IFRS)や米国会計基準を適用している場合には、新基準の適用対象となります。また、取引先から新基準に基づく開示情報の提供を求められるケースも想定されるため、無関係とは言い切れません。 |

|

旧基準のファイナンスリースと新基準のリース会計処理は同じですか? |

旧基準のファイナンスリースは、所有権移転の有無や経済的耐用年数に対するリース期間の割合など、複数の判定基準を満たした場合に資産計上されていました。新基準では、原則としてすべてのリース契約が「使用権資産」としてオンバランスされる点が大きく異なります。旧基準のファイナンスリースよりも、新基準の適用範囲は広範です。 |

対応が遅れることのリスク

新リース会計基準への対応が遅れると、企業経営に様々な負の影響を及ぼす可能性があります。早期の準備と適切な対応が不可欠です。

-

財務諸表への影響把握の遅れ:貸借対照表、損益計算書、キャッシュフロー計算書に与える影響を正確に把握できず、経営判断や資金調達戦略に支障をきたす可能性があります。

-

監査対応の困難化:適用初年度の監査において、適切な会計処理や開示ができていないと指摘を受け、監査意見に影響が出る恐れがあります。これは企業の信頼性にも関わります。

-

会計システム改修の遅延:リース契約の管理や会計処理を行うシステムの改修が間に合わない場合、手作業での対応が増加し、業務効率が著しく低下するだけでなく、人的ミスを誘発するリスクが高まります。

-

リース契約見直しの機会損失:新基準導入を見据えたリース契約の見直しや、代替となる資金調達方法の検討が遅れることで、企業にとって最適な財務戦略を構築する機会を失う可能性があります。

-

開示情報の不備:投資家や金融機関への開示情報が不十分であったり、誤っていたりすると、企業の透明性や信頼性を損ない、市場からの評価に悪影響を及ぼす可能性があります。

-

コンプライアンス違反のリスク:適切な会計処理が行われない場合、企業会計基準違反となり、法的な問題や企業としての信用問題に発展する可能性も否定できません。

まとめ

本記事では、「新リース会計基準」の目的、旧基準との違い、主要な変更点、会計処理、財務諸表への影響、実務対応のポイントを網羅的に解説しました。

新基準導入により、リース契約は原則として貸借対照表に「使用権資産」と「リース負債」として計上され、企業の財政状態の透明性が向上します。一方で、貸借対照表の膨張や自己資本比率などの財務指標への影響が生じるため、財務戦略の見直しが求められます。

実務面では、リース契約の見直し、会計システムの改修、開示事項の準備など多岐にわたる対応が求められます。特に、適用初年度の移行措置の理解と、継続的なリース契約の管理体制構築は不可欠です。

新リース会計基準への適切な対応は、単なる会計処理の変更に留まらず、企業の経営戦略に関わる重要な課題です。対応の遅れは財務情報の信頼性低下や企業価値の毀損に繋がりかねないため、本記事を参考に早期かつ計画的な準備を進めることが、持続的な企業成長のために不可欠です。

※記事内容は実際の内容と異なる場合があります。必ず事前にご確認をお願いします

【PR】関連サイト

株式会社プロシップ

〒102-0072 東京都千代田区飯田橋三丁目8番5号 住友不動産飯田橋駅前ビル 9F

URL:https://www.proship.co.jp/